Vittorio D'Ermo - Articolo pubblicato su Quotidiano Energia del 24 marzo 2025.

Le quotazioni mostrano scarsa sintonia con le tensioni che stanno accompagnando una profonda revisione degli equilibri geopolitici mondiali

In questo inizio d’anno il mercato del petrolio continua a muoversi su livelli di prezzo che non appaiono coerenti con il complesso e difficile quadro di riferimento internazionale. Nel non lontano passato, i periodi di bassi prezzi coincidevano, in assenza di forti tensioni internazionali, con periodi di limitata crescita economica ed abbondanza di offerta o anche di domanda in crescita ma accompagnata da offerta adeguata; in ogni caso la comparsa di crisi internazionali poteva cambiare drasticamente uno scenario di bassi prezzi a prescindere dallo stato dei fondamentali.

La caratteristica di questo momento, che contraddice i modelli interpretativi tradizionali, è invece che gli sconvolgimenti del quadro economico e geopolitico innescati dalla nuova amministrazione americana non riescono ad incidere in modo sostanziale sui prezzi del petrolio che ha maturato negli ultimi anni una struttura molto più resiliente alle situazioni di crisi e di difficoltà.

Rispetto all’inizio degli anni 2000 i Paesi Opec controllano oggi circa il 33% dell’offerta mondiale contro il 40% del 2000, per contro i Paesi Ocse che controllavano il 30% nel 2000, sceso poi al 23% nel 2011, quando, non a caso, i prezzi del Brent superarono i 100 $/b, possono contare oggi sul 33% dell’offerta con il contribuito determinante degli Stati Uniti nonostante l’uscita dalla scena dell’Europa.

In questa situazione, dove anche i paesi non Oecd non aderenti all’Opec hanno aumentato il loro peso, il prezzo del petrolio anche per effetto di una domanda debole si muove intorno al nuovo livello di riferimento che, nel caso del Brent, si colloca intorno ai 70 $/b nonostante le forti tensioni internazionali. La situazione continua, infatti, ad essere molto movimentata con prospettive di soluzione dei problemi ancora lontane sia sul fronte della futura pace tra Russia ed Ucraina, sia su quello del Medio Oriente dove la tensione è di nuovo in aumento.

Anche l’Europa sta intensificando gli sforzi per aumentare la propria capacità di difesa e di sostegno all’Ucraina, ma l’attuazione di una linea comune rimane difficile data la non perfetta convergenza tra i Paesi membri sugli strumenti per raggiungere gli obiettivi del Piano “Rearm Europe” diventato, dopo il recente vertice, “Readiness 2030”.

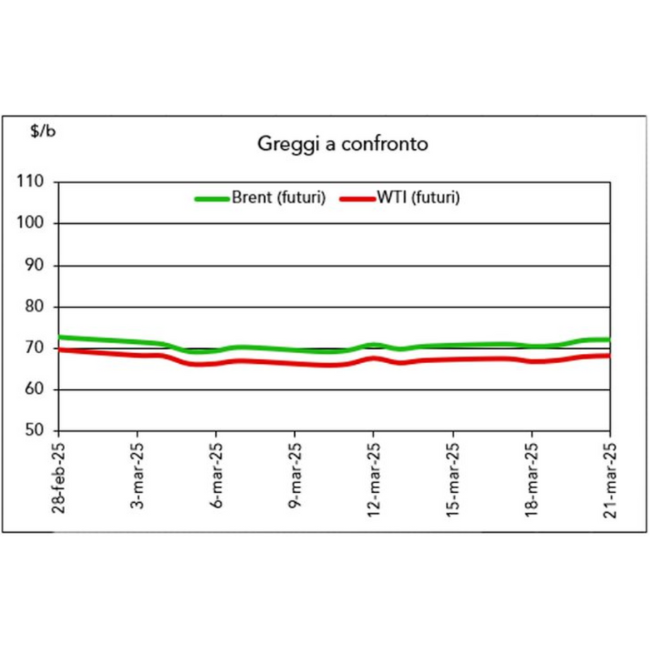

Il prezzo medio del Brent nella terza settimana di marzo si è così attestato sui 72,5 $/b, poco distante dai 71,5 di quella precedente.

La media settimanale del Wti si è attestato su un valore di 67,9 $/b molto vicino ai 67,0 della settimana precedente, quindi sempre ben sotto la soglia di attenzione dei 70 $/b.

In attesa di un chiarimento sulla situazione, che non appare vicino, i prezzi dei prodotti hanno registrato variazioni differenziate.

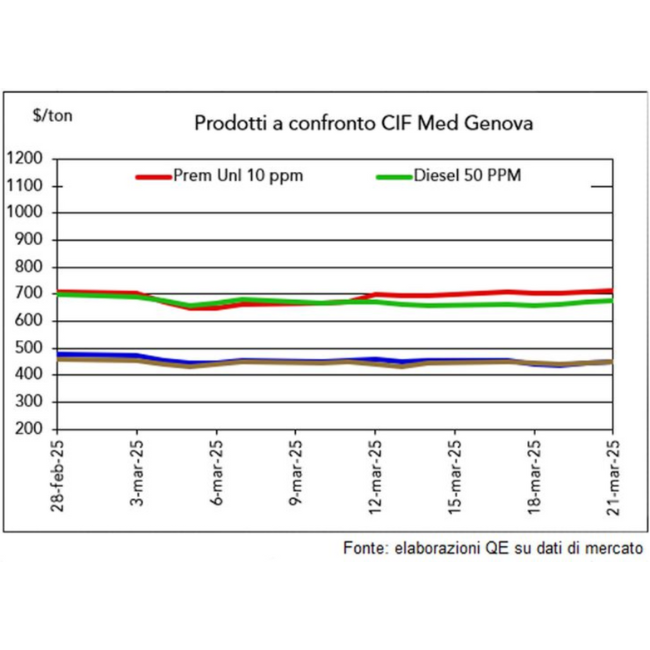

Il prezzo medio della benzina cif Genova è stato pari a 706,5 $/t, in aumento, che si confronta con quello precedente pari a 685,5 $/t. Il prezzo medio del diesel cif Genova si è portato a 662,2 $/t rispetto alla quotazione precedente pari a 665,9 $/t. Il differenziale medio con la benzina è salito a 40,4 $/t rispetto ai 19,6 $/t della settimana precedente a causa della maggiore richiesta di benzina.

L’olio combustibile a basso tenore di zolfo in media settimanale si è ridimensionato a quota 441,7 $/t, mentre l’olio combustibile ad alto tenore di zolfo, utilizzato per produrre benzina è salito a 445,1 $/t, portando il differenziale tra i due prodotti a -3,4 $/t. I margini di raffinazione hanno subito una contenuta riduzione di circa 0,8 centesimi rispetto ai valori della settimana precedente: per un greggio tipo Brent il valore medio settimanale si è mosso intorno ai 5 dollari per barile; per un greggio tipo Dubai il margine si è attestato intorno agli 8 dollari per barile mentre un greggio tipo Iranian Heavy ha conseguito un margine intorno ai 6 $/b.

All’hub europeo Ttf il prezzo medio del gas nella terza settimana di marzo si è posizionato a quota 41,7 euro/MWh rispetto ai 42,1 euro/MWh, in attesa di un chiarimento sul ruolo del gas russo in caso di accordo per la fine del conflitto, oltre che della inevitabile revisione delle prospettive energetiche nel nuovo quadro economico.

Il Gas Index del Gme, riferito ai giorni feriali, si è attestato nello stesso periodo su un valore di 43,0 euro/MWh rispetto ai 42,0 della settimana precedente, in modesto apprezzamento.

Il prezzo medio settimanale del gas al Ttf espresso in dollari per barile è stato pari a 72,3 $/b, in riduzione rispetto ai 73,0 della settimana precedente e poco sopra quello del petrolio confermando la situazione di svantaggio per il gas.

L’indicatore QE del costo dell’energia da idrocarburi in Europa, calcolato come media settimanale dei prezzi del Brent e del gas scambiato all’hub olandese Ttf, ambedue espressi in dollari per barile, è salito marginalmente a 72,4 $/b contro 72,3 della settimana precedente per effetto del pur contenuto aumento del prezzo del petrolio.

Il Pun, indicatore sintetico del prezzo dell’elettricità (calcolato come media dei giorni feriali), ha registrato nell’ultima settimana una riduzione marginale portandosi a 123,5 euro/MWh contro i 123,7 di quella precedente, continuando a rimanere molto lontano dai valori di un anno fa inferiori ai 100 euro/MWh.

Vittorio D’Ermo è Economista dell’energia; Consulente e pubblicista su temi di energia e ambiente; Docente e Professional Fellow WEC Italia. È stato Vicepresidente e Direttore dell’Osservatorio Energia di AIEE – Associazione Italiana Economisti dell’Energia.

Scopri tutti i suoi articoli nella sezione Approfondimenti