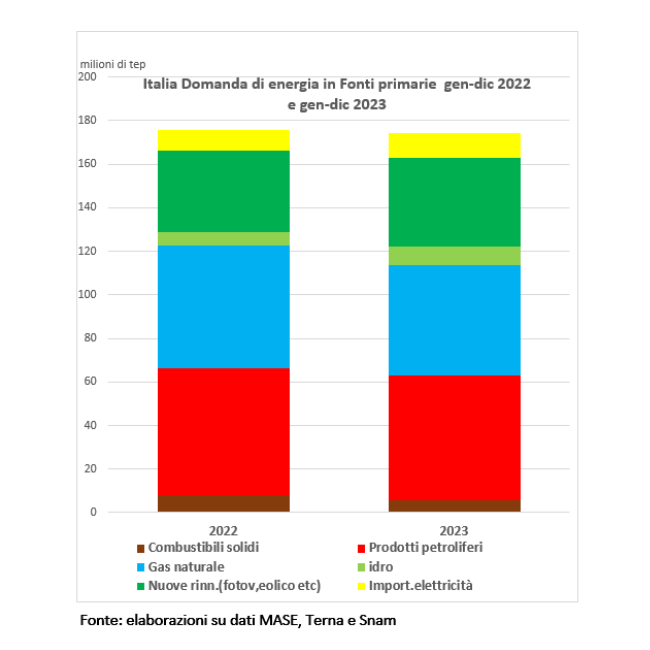

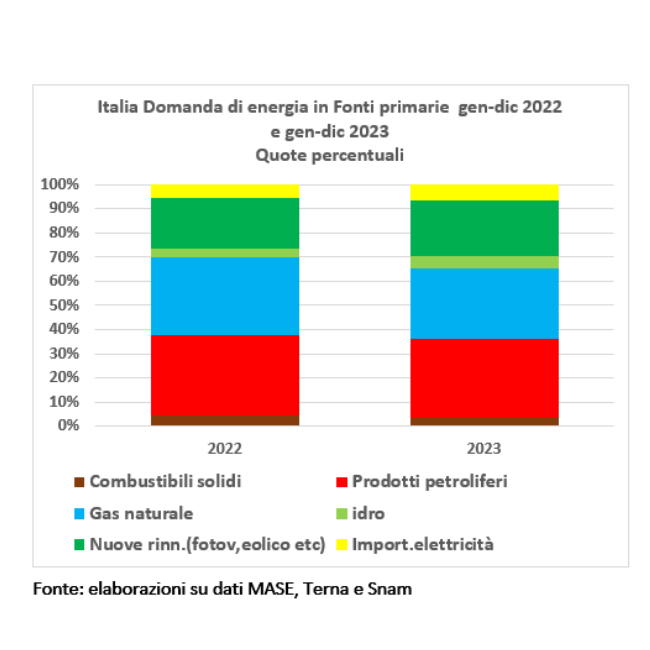

La domanda di energia in Italia nel 2023 risulta in calo del 2,1% per maggiore efficienza ma anche per ridotta crescita economica. Il processo di diversificazione registra progressi con l’apporto delle rinnovabili salito al 24.5% contro il 21,9 del 2022 ma le fonti fossili hanno ancora soddisfatto il 68,7% del totale, mentre le importazioni di elettricità sono salite al 6,8%.

Il 2023 è stato un anno molto difficile dove alle tensioni legate al conflitto tra Russia e Ucraina, sempre lontano da una soluzione, si sono aggiunte le difficoltà legate alle a politiche restrittive adottate per frenare le tensioni inflazionistiche ed infine l’insorgere di una nuova drammatica crisi in Medio Oriente.

I prezzi internazionali dell’energia sono tornati a livelli inferiori a quelli record del 2022 ma sono rimasti a livelli superiori a quelli del 2021.

il prezzo del Brent è stato pari a 82,4 $/b contro i 104,6 del 2022, ma ben distante dai 67,9 del 2021; il prezzo del gas quotato all’Hub olandese TTF Brent è stato pari a 40,5 EURO/MWh contro i 132,0 dello stesso periodo del 2022, ma ben lontano dai 30,0 dello stesso periodo del 2021. In altri termini lo shock subito dal sistema a causa della guerra tra Russia e Ucraina ha continuato a pesare negativamente sul sistema Italia esposto anche alle conseguenze del generale rallentamento dell’economia mondiale a partire da quella cinese.

Il PIL In Italia, dopo un positivo avvio nel primo trimestre, ha incontrato crescenti difficoltà sino ad una conclusione piuttosto deludente nella misura dello 0,7%.

In questo contesto, la domanda di energia si è ridotta del 2,1% rispetto all’anno precedente.

Questo significa che la quantità di energia necessaria per produrre una unità di PILha subito una forte riduzione in linea con gli obiettivi di politica energetica ma questa riduzione non può essere ascrita esclusivamente all’aumento di efficienza del sistema, ma anche alle persistenti difficoltà di molte attività produttive a partire da quelle energy intensive che soffrono di condizioni di prezzo penalizzanti nei confronti della concorrenza anche europea.

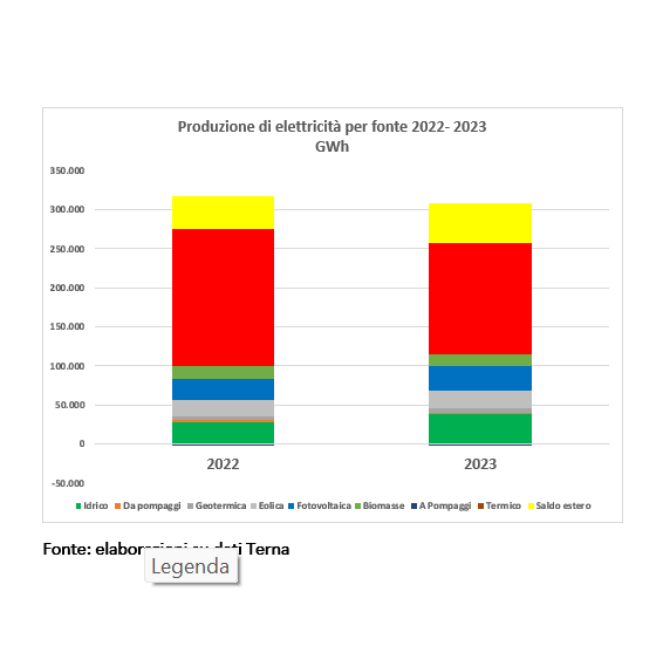

Le condizioni di difficoltà del sistema economico trovano anche conferma nella contrazione della domanda di elettricità nella misura del 2,8 % in contrasto con le aspettative di un forte aumento della penetrazione elettrica in tutti i settori di impiego finale.

Per quanto riguarda la copertura del fabbisogno energetico in fonti primarie la riduzione del ruolo delle fonti fossili conferma un passo avanti importante sulla via della transizione ma qualsiasi trionfalismo sarebbe prematuro analizzando gli sviluppi per singola fonte.

Il petrolio, dopo il sensibile recupero del 2022, è diminuito dell’1,5% ma ha migliorato seppur di poco la quota sul totale sino al 34,7%, confermandosi altresì come prima fonte, contraddicendo le previsioni di un rapidissimo declino.

Il gas naturale, oltre che della bassa crescita, ha risentito pesantemente di quattro fenomeni che hanno agito nella stessa direzione: miglioramenti di efficienza in tutti i settori di impiego, crisi di molti settori produttivi, effetto prezzo particolarmente accentuato nel settore degli usi domestici, drastica riduzione degli impieghi per usi termoelettrici. Questo fenomeno si collega direttamente alla minore richiesta di elettricità sulla rete, all’aumento delle importazioni di elettricità dall’estero ed al maggior impiego di fonti rinnovabili. Complessivamente, i suoi impieghi sono diminuiti del 10,1% e la sua quota sul totale del fabbisogno è scesa dal 33,2 %, al 30,5%.

Il peso delle fonti fossili si è attestato al 68,7%, rispetto al 72,5 % dell’anno precedente, con la quota del carbone passata dal 4,8 al 3,4% per le difficoltà della siderurgia e minori impieghi per uso termoelettrico.

L’apporto delle rinnovabili è stato molto importante ma ancora inferiore rispetto alle aspettative di una ancor più rapida crescita, confermate dalla nuova edizione del PNIEC; in realtà, il difficile contesto economico può costituire un grosso ostacolo allo sviluppo accelerato di queste fonti in aggiunta ai problemi di tipo autorizzativo non del tutto rimossi.

L’aumento complessivo del 9,% è determinato in primo luogo dall’ aumento dell’idroelettrico, che ha recuperato parte del terreno perduto negli ultimi anni, con un balzo del 33,0% sino ad un totale di 8,7 milioni di tep.

Molto più modesto l’aumento del 4,4% delle fonti innovative, a partire da eolico e fotovoltaico, che comunque hanno raggiunto un ammontare pari a 31,8 milioni di tep con un peso sul totale del 19,2% .

Complessivamente il peso delle fonti rinnovabili è passato dal 21,9 al 24,5% del totale, ancora lontano dall’obiettivo del 30% pur in presenza di una domanda complessiva in riduzione.

Sono infine aumentate del 19,2% le importazioni di energia elettrica con un aumento del peso sino al 6,8% del totale contribuendo così ad accrescere ancora più la dipendenza energetica dall’estero in contrasto con gli obiettivi PNIEC.

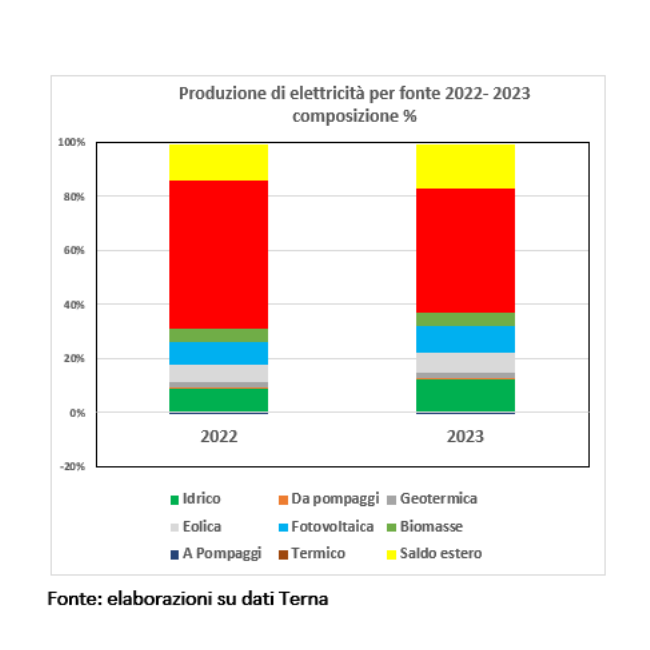

In conclusione i progressi sulla via della transizione realizzati nel corso del 2023, per quanto significativi, non possono essere ancora considerati adeguati all’entità della sfida prefigurata nel PNIEC, specie relativamente alla completa trasformazione del sistema elettrico con una quota termica ancora pari al 61,5%.

Le prospettive per il 2024 non sono particolarmente brillanti dato il perdurare di molti fattori di incertezza sul piano economico e su quello geopolitico; l’analisi dell’andamento della domanda di energia su base mensile negli ultimi tre mesi del 2023 mostra comunque segnali di ripresa sia relativamente alla domanda di energia in complesso che alla domanda elettrica, tornate entrambe in territorio positiv. Se queste indicazioni troveranno conferma si potrebbe profilare un 2024 più dinamico sulla via della transizione.

Vittorio D’Ermo è Economista dell’energia; Consulente e pubblicista su temi di energia e ambiente; Docente e Professional Fellow WEC Italia. È stato Vicepresidente e Direttore dell’Osservatorio Energia di AIEE – Associazione Italiana Economisti dell’Energia.

Scopri tutti i suoi articoli nella sezione Approfondimenti